Журнал «Золотой Лев» № 167-168 - издание русской

консервативной мысли

С. Егишянц

Мировой

кризис и Россия

Президентский советник Аркадий Дворкович

уверенно заявил, что России нечего бояться кризиса – ибо «мы сильны тем, что

нажили в последнее время». Сама по себе эта фраза звучит довольно-таки

двусмысленно – однако давайте всё же попытаемся разобраться, что же реально мы

(а не они!) «нажили в последнее время».

Антикризисные

стабилизаторы

Прежде всего, следует понять, что речь идёт именно об

устойчивости перед лицом кризиса, а не о показателях экономики вообще – а это

далеко не одно и то же: скажем, в США перед Великой Депрессией ВВП как следует

рос – но тем глубже было последующее его падение. Поэтому важно выяснить,

каковы же основные угрозы, которые несёт кризис дефляционного типа – и,

соответственно, какими должны быть «встроенные стабилизаторы» общества,

желающего успешно сопротивляться этим угрозам. Часть ответа на этот вопрос

вполне очевидна – к примеру, ясно, что универсальной надобностью перед лицом

любых проблем является отлаженная система национальной обороны, безопасности и

охраны правопорядка. Ясно также, что здоровое народонаселение – это тоже весьма

позитивный фактор при любых неприятностях. Но что ещё нужно иметь в первую

очередь? Давайте порассуждаем.

Как мы уже отмечали, развитие дефляционного кризиса подобно

«спирали сжатия»: разоряются компании в проблемных отраслях, это вызывает рост

безработицы и урезание зарплат – тем самым снижается совокупный спрос и, как

следствие, уже уцелевшие предприятия вынуждены, в свою очередь, сокращать производство,

увольнять персонал и т.д. Для России это означает, что в первую очередь

трудности коснутся ныне самых удачливых отраслей, работающих на экспорт; после

этого они распространятся на тех, кто кормится на заказы от этих секторов – ну

и далее по цепочке. Стало быть, сразу очевидна острая необходимость в развитой

и отлаженной социальной системе: многим пострадавшим от кризиса придётся

какое-то время жить на пособия по безработице или даже на родительские пенсии.

Далее, необходима система переподготовки специалистов – дабы рабочая сила

перетекала из ставших аутсайдерами отраслей в более живучие сектора.

Разумеется, потребна система обеспечения кадровой мобильности – зачастую работу

можно будет найти лишь в других городах, так что без запасов свободного и

доступного жилья не обойтись. И – по тем же причинам – особое значение

приобретёт инфраструктура обеспечения территориальной связности внутри России:

автомобильные и железные дороги, почты, телефонные сети, интернет и т.д. – не

стоит забывать, что снижение занятости в экспортной сфере означает массовый

отъезд работников сырьевых отраслей из районов с весьма суровым климатом.

Возможности многих людей по ремонту жилья, частым поездкам на личном автомобиле

и т.п. в таком же роде заметно уменьшатся – отсюда безусловная важность общественного

транспорта и нормально работающей жилищно-коммунальной сферы. Разумеется, и в

самой экономике должны быть здоровые ключевые элементы – к примеру, сильная

финансовая система: ведь дефляционный коллапс чреват в первую очередь массовым

банкротством банков, происходящим быстро и внезапно – благодаря «эффекту

домино», когда разорение одних учреждений порождает неразрешимые проблемы у

других.

Очень важен мелкий и средний бизнес – он, как правило,

работает на местный спрос и поэтому в наименьшей степени подвержен влиянию

перепадов спроса глобального: легко понять, почему. Представьте себе, что в

некой деревне 100 дворов, работающих на принципах натурального хозяйства; в них

100 коров, на которых в сумме уходит, к примеру, 400 человеко-часов в день.

Пусть теперь жители создали общую ферму, куда отправились все коровы и на

которой работает несколько человек – при этом суммарные трудозатраты резко

сократятся (примерно на порядок). А что будет, если продолжать укрупнение

дальше – к примеру, создать большую ферму для коров из 10 соседних деревень? А

ничего – производительность труда если и вырастет, то слегка; чтобы увидеть

нечто большее, потребны крупные капитальные затраты – но даже это не даст

ничего особо прорывного. А теперь оцените степень подверженности кризиса каждой

из этих систем. В первой кризиса перепроизводства быть не может, потому что

спрос и предложение при натуральном хозяйстве находятся в одном и том же месте

(внутри двора) – зато при этом бывает перманентный «кризис недопроизводства» по

причине крайне низкой производительности. В третьей системе всё наоборот –

производительность приличная, но предложение очень оторвано от спроса, так что

колебания последнего для производителя бывают внезапными (особенно неприятно

это потому, что у крупных производителей заводы строятся несколько лет, за

которые спрос может сильно измениться по сравнению с исходными прикидками);

кроме того, такое производство эффективно лишь при сохранении крупного масштаба

– если же спрос упал, то приходится снижать предложение, что тут же влечёт за

собой рост удельных издержек на единицу продукции. И лишь во второй системе

сохранён необходимый баланс – и спрос с предложением достаточно близко, чтобы

не быть застигнутым врасплох; и в то же время благодаря специализации

производительность труда достаточно высока, чтобы не находиться постоянно на

грани выживания. Именно поэтому так важно развивать локальные бизнесы – когда

значительная часть потребляемого продукта производится на месте (но не внутри

самого домохозяйства), там складываются цепочки спроса и предложения,

охватывающие все сферы локальной жизни; причём цепочки эти очень и очень

устойчивы – по большому счёту им попросту наплевать на то, что происходит на

Уолл-стрит. Вот почему местный бизнес (малый и средний) имеет непреходящее

значение как важнейшее стабилизирующее начало для национальной экономики в

целом – ну и, понятно, это требует развитого местного самоуправления и вообще

распространённой философии «крепкого домохозяйства» как основы всей

общественной жизни в целом.

Таким образом, в общих чертах ясны те основные моменты,

которые способны позволить обществу успешно сопротивляться натиску мирового

кризиса. Повторим их вкратце: это национальная безопасность, здоровье людей,

социальная система, инфраструктура транспорта и связи, ЖКХ, финансовая система,

а также мелкий и средний бизнес вкупе с развитой в целом местной общественной

(и экономической) самодеятельностью. Вот давайте и поглядим, что же в этих

сферах мы «нажили в последнее время».

Безопасность,

здоровье людей и социальная сфера

Вопрос о национальной безопасности выходит за пределы

главных тем этого материала, поэтому просто приведём без комментариев несколько

чисел и фактов, сравнивающих то, что было в бедные 1990-е – и что «мы нажили» в

богатые нефтедолларами 2000-е. Стратегические ядерные силы России к началу 1992

года насчитывали 1083 баллистические ракеты с 6095 боевыми частями и 22

самолёта с 352 крылатыми ракетами, всего 6347 зарядов; к началу 2000 года эти

величины составили 1084 и 4916, 81 и 926, всего 5842; к началу 2007 года их

значения упали до 681 и 2460, 79 и 884, всего 3344. В 2000-е годы в войска было

поставлено баллистических ракет в 3.5 раза меньше, чем в 1990-е, танков – в 2

раза, кораблей и катеров – в 5 раз, самолётов – в 30 (тридцать) раз. Можно ещё

упомянуть многочисленные сообщения экспертов о том, что ключевые военные

технологии стремительно утрачиваются и часть из них уже не может быть воспроизведена

– именно этим объясняется наметившаяся в последнее время тенденция отказов

иностранных заказчиков от российского оружия (или по крайней мере претензий к

этому оружию). Наконец, именно в 2000-е годы Россия подписала с КНР договор о

200-километровой демилитаризованной зоне вдоль границы двух стран: достаточно

лишь взглянуть на карту, чтобы увидеть, что за крайне редкими исключениями в

России на расстоянии 200 км от границы с Китаем наличествуют только очаговые

поселения и нет никакой инфраструктуры – тогда как с китайской стороны ситуация

совершенно иная. О прочих силовых структурах лучше помолчать – перейдём к

здоровью людей.

Политика российского государства в этой области – как,

впрочем, и во всех прочих – делится на две части: демонстративную и реальную.

Первую легко найти в официальных статистических сводках – если открыть на сайте

Росстата таблицу «Основные показатели

здравоохранения», то вылезет вполне советского типажа ерунда вроде количества

врачей или доступного количества посещений в поликлиниках. Между тем, всякому

понятно, что реальным результатом работы системы здравоохранения является не

число койко-мест, а реальное укрощение болезней – и вот тут-то всё обстоит

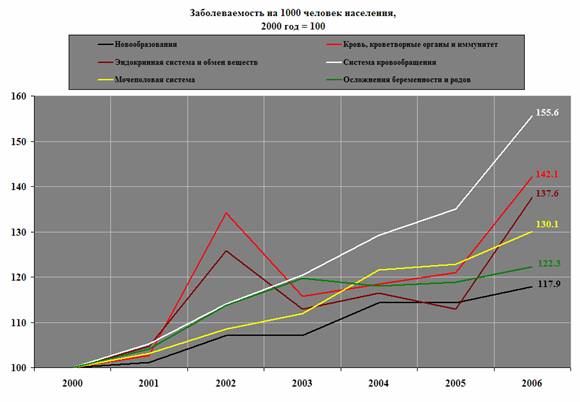

весьма печально. Уровни заболеваемости по ключевым группам болезней выросли с

2000 по 2006 год (более свежих данных пока нет) на 18-56% (см. график 1),

причём круче и монотоннее других растут болезни системы кровообращения (т.е.

сердечно-сосудистые), которые в наибольшей степени определяются стереотипами

образа жизни, а также социальной и природной средой – иначе говоря, ровно теми

сферами, на которые государство может и должно прямо влиять. Но ещё хуже

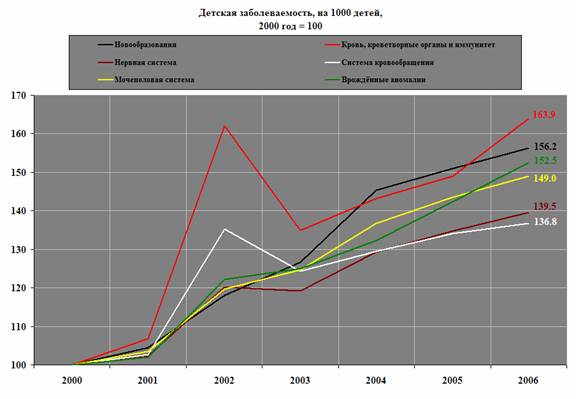

обстоят дела в сфере болезней детей (см. график 2) – тут за 2000-2006 год рост

по всем направлениям просто катастрофический. При этом государство проводит в

системе здравоохранения какие-то истерические реформы – например, резко

поднимает зарплаты одним категориям работающих там и оставляет их прежними у

других, после чего приходиться срочно решать, как исправить «неожиданные»

последствия. Наконец, вся система обеспечения бесплатными лекарствами весьма

коррумпирована и в содержательной своей части представляет собой сущее

издевательство над стариками и инвалидами. Таким образом, российское народонаселение

становится всё более больным – «отличное» подспорье в условиях грядущего

кризиса, когда конкуренция на рынке труда изрядно вырастет, так что многим

людям придётся и на работе, и в поисках оной вести себя весьма энергично.

Перейдём теперь к социальной сфере. Как уже отмечалось

выше, ключевой момент тут – это трансферты и прежде всего пенсии. Казалось бы,

золотой дождь нефтедолларов пролился на казну – однако на положении пенсионеров

это никак не отразилось: согласно официальным данным Росстата,

отношение средней пенсии к прожиточному минимуму пенсионера после кризисного

провала 1999-2000 годов вернулась к уровню середины 1990-х, но не выше – а ведь

этот уровень равняется всего лишь 100% (см. график 3). Только вдумайтесь в этот

факт: средняя (не минимальная, а средняя!) пенсия в стране, экспортирующей

сырьё, на пике цен этого самого сырья всего лишь равняется прожиточному

минимуму пенсионера – даже не говоря о крайне негативном влиянии на совокупный

спрос (пенсионеров в России свыше четверти населения), это просто стыд и позор

власти! О том, что это не пустые слова, свидетельствует то обстоятельство, что

частный бизнес вполне почувствовал взлёт экспортных доходов – зарплаты росли

быстрее инфляции; а вот власти пожалели денег на пенсионеров – поэтому

отношение средней пенсии к средней зарплате в течение всех 2000-х годов

непрерывно снижается, в целом упав с 31% до 23% (см. график 4), что уже почти

вдвое ниже, чем значение середины 1990-х (около 40%). Небезынтересно отметить,

что расходы Пенсионного фонда в 2006 году составили 5.6% ВВП, тогда как за 10

лет до того они равнялись 6.0% - при этом, однако, в Пенсионном фонде постоянный

дефицит, а пенсионная реформа была с треском провалена. Однако и вне

трансфертов социальная политика государства ниже всякой критики – несмотря на широко

разрекламированные повышения минимальных зарплат и окладов бюджетников, в

реальности «децильный коэффициент» или «коэффициент

фондов» (отношение доходов 10% самых богатых к доходам 10% самых бедных) в

течение всех 2000-х годов непрерывно растёт: с 2000 по 2007 год он вырос с 13.9

до 16.8 (см. график 5). Но зато в списке Форбса за

2007 год присутствует аж 53 долларовых миллиардера из России – есть чем

гордиться!

Транспорт, связь

и жильё

Инфраструктура транспорта и связи – ещё одна важная тема,

регулярно порождающая непонимание у многих людей: причиной тому являются

особенно многочисленные примеры официозной похвальбы. Например, все слышали про

отлично обустроенные федеральные трассы Дон или Амур – однако с точки зрения

тех смыслов, о которых написано выше, куда большую значимость имеют те дороги,

что соединяют различные города в провинции: областные центры между собой,

районные центры с областными и т.п. А вот тут дела обстоят весьма печально –

особенно если взглянуть на показатели динамики общей протяжённости автодорог

общего пользования с твёрдым покрытием: уверенный рост 1990-х сменился в начале

2000-х годов инерционной стагнацией, за которой, начиная с 2005 года,

последовало снижение (см. график 6) – из данных последних 2 лет исключены так

называемые «дороги местного значения», поскольку до 2006 года они не

учитывались в официальных числах Росстата. На самом

деле всё ещё печальнее, поскольку «дорога с твёрдым покрытием» - это лишь

официальная формула, за которой скрываются в основном гравийные и щебёночные

дороги (около половины от общей длины дорог с твёрдым покрытием):

небезынтересно отметить тут, что замечание об этом обстоятельстве содержалось в

официальной сводке Росстата ещё год назад – но из

новых материалов оно уже исчезло. Ну и, наконец, того, что можно назвать

приличной дорогой – шире 7 метров и с покрытием, допускающим движение со

скоростями свыше 100 км/ч – в России меньше, чем даже в любой из соседних

скандинавских стран. Таким образом, можно констатировать, что важнейшая для обеспечения

связности страны дорожная инфраструктура, и без того чрезвычайно слабая, в XXI

веке ещё и стала активно деградировать.

Проблема, однако, не только в том, что хороших дорог мало –

в случае кризиса даже по ним, возможно, не на чем будет ездить. Перевозки пассажиров,

худо-бедно державшиеся до начала текущего столетия, затем стали резко валиться

– и к нынешнему моменту в среднем уполовинились по

сравнению с уровнем 2000 года (см. график 7). Интересно, кстати, что публика в

основном воспринимает этот факт спокойно – мол, ну понятно, ведь за это же

время в разы выросло количество автомобилей у людей. Однако это фантом:

согласно статистике Росстата, в реальности в 2000

году личной машиной владело 27% домохозяйств, а к 2006 году (свежее данных нет)

эта доля выросла лишь до 35%: это означает, что из каждых 100 домохозяйств в

2000 году в общественном транспорте нуждалось 73, а в 2006 – 65; таким образом,

спрос снизился всего на 16%, тогда как перевозки – на 42% (включая сюда и

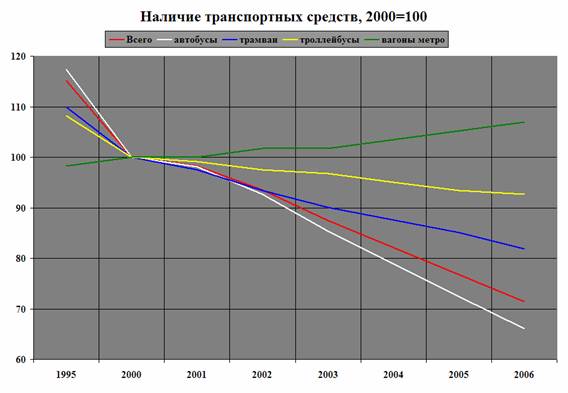

частные автобусы). В очень похожей пропорции менялось и число доступных к

использованию транспортных средств – в целом в 2000-2006 годах оно снизилось на

28.5%, т.е. в 1.4 раза (см. график 8): это означает, что во время кризиса

страдающим от него людям не удастся так просто пересесть обратно на общественный

транспорт – его просто нет в наличии.

Но даже и это ещё не всё. Помимо наличия элементов

инфраструктуры транспорта и связи, большое значение имеет и доступ к ним для

максимально широкого круга потребителей – а здесь дела тоже плохи. Например,

развитие сельской инфраструктуры весьма красноречиво: по сравнению с 2000

годом, в 2006 ввод в действие автодорог с твёрдым покрытием на селе сократился

аж в 3.5 раза, а газовых сетей (что особенно удивительно на фоне официозных

фанфар на тему славных деяний Газпрома) – в 1.5 раза; по сведениям Росстата, свыше четверти сёл вообще не имеет выхода в

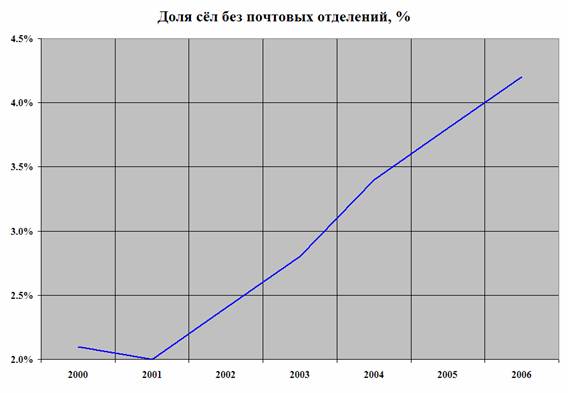

дорожную сеть общего пользования с помощью дорог с твёрдым покрытием. Доля сёл

без единого почтового отделения хотя и не слишком велика (4.2% по итогам 2006 года),

всё же удвоилась по сравнению с началом века (см. график 9). Число почтовых

отделений, почтовых ящиков, погрузочно-разгрузочных машин и транспортных

средств почты постепенно сокращается – кстати, весьма забавно слышать на это

возражение, что-де какая почта в нашу интернет-эпоху;

а вот какая: по официальным данным Росстата, с 2000

по 2007 год число отправленных за год писем выросло в 1.6 раза, посылок – в 3.6

раза, денежных переводов – в 4 раза, услуг экспресс-почты

– в 6 раз; представляете себе, как за это время выросла нагрузка на каждого

работника и на каждое отделение почты? Да, наверное, каждый читатель сам может

легко подтвердить это на собственном опыте – как и массу других вещей:

например, автор сего материала может засвидетельствовать, что в середине текущего

года ЦентрТелеком закрыл в его городе (свыше 100 тыс.

человек населения) все существовавшие там дотоле сервисные центры, кроме одного

– так что теперь клиенты, незнакомые с банковскими электронными технологиями

(прежде всего, старики), чтобы заплатить за телефон, вынуждены выстаивать

немаленькие очереди в отделениях Сбербанка или той же и без того перегруженной

почты. Знакомые сообщают о таких же процессах и в других городах – ни в каких

официальных данных этого увидеть нельзя: там все показатели развития телефонной

связи выглядят предельно радужно – а кого волнуют всякие «мелкие неудобства»

для «вечно всем недовольных»?..

Нечто похожее имеет место и в жилищной сфере – многие

читатели могут привести примеры регулярных отключений воды и электричества в их

доме и уж тем более в их городе. Объективное состояние систем подачи горячей

воды, отопления и канализации, а также электрических сетей проконтролировать

практически невозможно – весь сектор ЖКХ до крайности закрыт и коррумпирован. О

состоянии жилищного фонда кое-какой намёк на реальность можно отыскать в

официальных данных Росстата, согласно которым с 2000

по 2006 год удельный вес ветхого и аварийного жилья вырос на треть с 2.4% до

3.2% - это несмотря на все фанфары по поводу бурного роста строительной

активности в последние годы. Что же касается доступности жилья массовому

покупателю, тут дела обстояли невесело всегда – но национальный проект

«Доступное жильё» довёл их до фантасмагорического состояния: в середине 2008

года индекс доступности жилья (отношение медианной цены единицы жилья к

медианному доходу домохозяйства) достиг 9.4 для вторичного рынка и 11.2 для

первичного (см. график 10) – это означает, что Россия в среднем (!) уже почти

достигла уровней Санта-Моники и Санта-Барбары, на очереди Вест Холливуд и Беверли Хиллс; Нью-Йорк с

Лос-Анджелесом и даже Силиконовая долина уже отстали. Для сравнения приведу

рекордные уровни означенного индекса в самых проблемных районах Запада – после

достижения этих уровней там начался кризис рынка недвижимости: Лос-Анджелес –

11.5, Сан-Франциско – 10.8, Сан-Диего – 10.0, Силиконовая долина – 9.3, Южная

Англия – 8.9, Сидней – 8.6, Ванкувер – 8.4, Лондон – 7.7, Перт – 7.6, Мельбурн

– 7.3, Майями – 7.1. Но это рекордные высоты – а средние по странам значения

(выше-то приведены именно средние для России показатели!) составляли 6.3 по

Австралии и Новой Зеландии, 5.5 по Великобритании, 4.7 по Ирландии, 3.6 по США

и 3.1 по Канаде. В целом же считается, что хороший уровень индекса доступности

жилья ниже 3.0; а если он выше 5.0, то жильё считается «чрезвычайно

недоступным» - между тем, как отмечалось выше, в России средний показатель

вдвое выше этих 5.0; остаётся добавить, что все вышеприведённые числа по

городам и странам англосаксонского мира даны по материалам Четвёртого

ежегодного международного обзора доступности жилья от Demographia

(Wendell Cox Consultancy).

Финансовая

система и малый бизнес

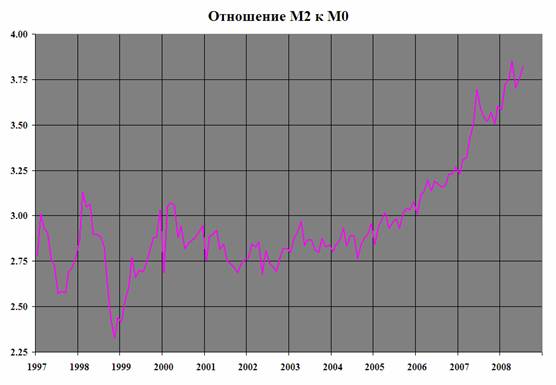

Обратимся теперь к финансовой системе России. Один из ныне

протекающих в ней процессов аналогичен тому, о чём мы писали в предыдущем

материале применительно к США: отношение широкой денежной массы к узкой

стремительно растёт (см. график 11) – только для России это М2/М0, а не М3/М1,

более уместное в Штатах. Сам по себе этот рост на текущих уровнях денежного

мультипликатора (меньше 4) – явление вполне позитивное, однако темп роста в

2007-2008 годах столь велик (благодаря резкому росту кредитов – особенно потребительских

и строительных), что он генерирует изрядную инфляцию. Говоря же об устойчивости

финансовой системы, прежде всего стоит обратить взор на банки – и, чтобы не

писать длинных трактатов, остановимся лишь на двух отношениях: резервов к

депозитам до востребования (см. график 12) и иностранных активов к иностранным

пассивам (см. график 13). Первое из них говорит об устойчивости банковской

системы перед паникой вкладчиков – т.е. о способности избежать «внезапной

смерти» из-за невозможности платить по текущим обязательствам: как видно из

картинки, эта величина снижалась в середине 1990-х (усугубив кризис 1998 года и

породив банкротства многих банков), затем резко выросла – но после 2004 года

она вновь отправилась вниз, уверенно превзойдя к нынешнему моменту даже

минимумы 1998 года. Второе отношение говорит нам о валютных рисках, поскольку

представляет собой ответ на вопрос, в какой степени обязательства в инвалюте

обеспечены валютными же активами – и здесь ровно та же картина: после

оздоровления конца 1990-х и начала 2000-х годов показатель пошёл вниз и уже

перекрыл антирекорд 1997/98 годов, опустившись до отметки 0.5 – это означает,

что если рубль по той или иной причине упадёт, то это будет катастрофой для

многих банков, ибо для оплаты своих валютных обязательств им придётся задействовать

значительно более крупные суммы рублей, которых у них может просто не быть в

наличии. Чтобы не допустить подобного развития событий (а заодно и для борьбы с

инфляцией), Банк России обязан держать курс рубля высоким – разумеется, с

самыми печальными последствия для всех отраслей реального производства.

Ну и, наконец, о малом бизнесе – для начала просто числа. В

России работает приблизительно 1 млн. малых предприятий, т.е. примерно 7

предприятий на 1000 человек населения – что характерно, это число лишь

незначительно увеличилось в течение 2000-х годов; во всех объектах малого

предпринимательства, включая зарегистрированных индивидуальных предпринимателей,

работает около 9 млн. человек – это примерно 12% рабочей силы страны; малый

бизнес производит чуть больше 10% ВВП России. Для сравнения: в США 74 малых

предприятия на 1000 человек населения, в Италии – 68, в Великобритании – 46, во

Франции – 35, в ЕС в целом – 45, в Японии – около 50. В малом бизнесе занято

80% рабочей силы Японии и свыше 50% в США и ЕС; важно отметить, что, например,

в Штатах именно в малом бизнесе трудится около 40% специалистов в области

высоких технологий и новейшего оборудования – в России такого нет и близко,

зато есть национальный проект «Нанотехнологии» (надо

полагать, не менее успешный, чем «Доступное жильё»). Наконец, доля малого

бизнеса в ВВП в развитых странах уверенно превышает 50%, а в ЕС – даже 60%.

Контраст, как видим, весьма разителен; с течением времени

он только усугубляется – а с точки зрения вышеприведённых соображений

устойчивости экономики ситуация ещё хуже: например, свыше четверти малого

бизнеса приходится на Москву – если же посчитать все крупные города, то

подавляющая часть этого сектора окажется именно там. Между тем, мы уже отмечали,

что важен не малый бизнес сам по себе, а бизнес местный, локальный,

ориентированный на внутренний спрос населённого пункта, в котором он развивается

– каждого города, каждого посёлка и каждой станицы: только это создаёт

разветвлённый каркас общественной стабильности по всей стране в целом. Это

местные магазины и кафе, парикмахерские и общества взаимного кредита, ремонтные

мастерские и телерадиостанции, бытовой сервис и

пищевое производство, швейные ателье и обувные мастерские, мини-электростанции

и газовые службы, организации водоподачи и вывоза

мусора, автобусы и такси, озеленители и дорожные строители, службы канализации

и домостроители, телефонисты и интернетчики, а также

локальные производственные ячейки общенациональных сетевых корпораций – т.е.

всё то, что способно работать почти исключительно на местный же спрос. И если с

малым бизнесом в целом дела обстоят просто плохо (кстати, представьте себе,

какой ценой даются ему 10% ВВП, если дань «проверяющим органам» составляет

половину этой величины – по официальным оценкам МЭРТ!), то с местным вообще

никак – по существу его просто нет.

Итоги

Так что же мы «нажили в последнее время»? Национальная

безопасность не улучшается, здоровье людей продолжает ухудшаться, социальная

система остаётся беспомощной, неравенство усиливается, дорожная инфраструктура

активно деградирует, общественный транспорт исчезает, доступность жилья

стремительно снижается, местный бизнес по сути отсутствует напрочь. Весьма

характерно, что по данным ООН, несмотря на все нефтедоллары, Россия с 1995 по

2005 год отползла в сводной таблице комплексного Индекса человеческого развития

(Human development index) с 50 на 67 место в мире, где и пребывает – аккурат

между Албанией и Боснией. В свете вышесказанного остаётся предположить лишь,

что «нажили» мы китайский спрос на сырьё и американскую инфляцию – благодаря

которым цены на товарных рынках взлетели в небеса, тем самым нарастив

российский ВВП и валютные резервы. Однако никакая халява не бесконечна – и в

последнее время весь позитив начал стремительно улетучиваться. Среднесуточная

добыча нефти в России показывала годовое снижение каждый месяц в текущем году –

и хотя бы стабилизировать её уровень будет непросто, ибо для этого нужны время

(5-10 лет только для первых успешных результатов), огромные инвестиции (для них

нужно будет даже при нынешних ценах по сути полностью убить весь бюджетный профицит) и специальные разработки (которых нет): никакой стабфонд сам по себе тут не поможет.

Грустная картина возникает и при взгляде на компоненты ВВП.

За последние годы поменялась структура использования ВВП: если в 1999 году доля

домохозяйств в конечном потреблении составляла 52.4%, то в 2007 она упала до

47.9%; зато доля органов управления выросла с 14.6% до 17.6%. В промышленности

агрессивно росли экспортные отрасли, а за ними пошли те, что ориентированы на

держателей крупных денежных потоков, взлетевших благодаря нефтяному дождю –

остальные же, которые сами не способны выкарабкаться и требуют государственной

поддержки, не блещут. В сельском хозяйстве характерная картина – экстенсивное

производство (хлеба и некоторые другие области земледелия) прибавляет само по

себе: но в основном в частном секторе – скажем, почти весь прирост сбора

зерновых пришёлся на фермерские хозяйства. В интенсивных отраслях земледелия

(картофель, овощи) доля частного сектора подавляющая (85-95%), а в

животноводстве явный успех лишь в птицеводстве, дающем самую быструю отдачу

вложений; производство мяса и молока всё ещё продолжает падать. В общем, растёт

то, что может «расти само», в то время как требующие создания инфраструктуры

отрасли стагнируют – за это жирный минус властям.

Ключевые производства деградируют: производство хлебной продукции в первом

полугодии сократилось на 4.4% против того же периода прошлого года,

цельномолочной продукции – на 4.7%, цемента – на 2.6% (в том числе отдельно в

июне – на 13.5%), стальных труб – на 6.8%. Более того, уже и сам ВВП в целом

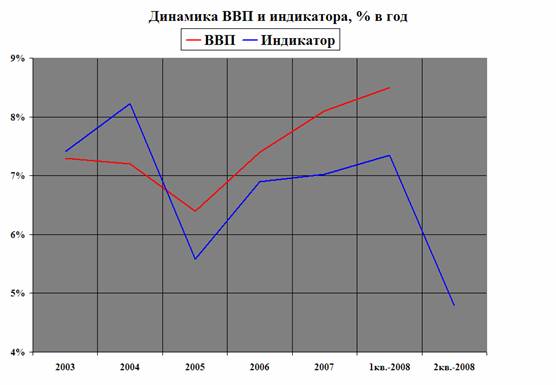

начал активно заворачивать вниз – хотя данных по второму кварталу пока нет,

довольно-таки простая функция, построенная по динамике грузоперевозок и объёму

платных услуг населению, показала себя как неплохой индикатор изменения

реального ВВП (расхождения темпов годового роста ВВП и индикатора лежат в

пределах 1%): и вот этот индикатор говорит, что во второй четверти года скорость

роста ВВП упала более чем в 1.5 раза по сравнению с первым кварталом – и

оказалась ниже 5% в год (см. график 14). Более того, этот процесс протекает с

ускорением, так что к середине лета годовое приращение, похоже, упало уже до

3-4%, если не ниже.

Оговоримся, что эти оценки верны лишь при условии полного

доверия к исходным данным Росстата – а это вовсе не

факт: например, объём платных услуг населению скорее всего завышается – если

учесть, что 2/3 их общего объёма приходятся транспорт, связь и коммунальное хозяйство,

то могут ли уважаемые читатели подтвердить рост потребления ими таких услуг (их

физического объёма, а вовсе не цен!) на 7-8% в год в 2006 и 2007 годах? Кроме

того, удивительно видеть среди компонентов ВВП в первом квартале годовой рост в

строительстве аж на 28.3% - это при том, что жилищное строительство увеличилось

всего лишь на 7.8%, объём перевозок строительных грузов – на 13.2%, да и

производство стройматериалов тоже не поражало воображение (кирпич +10.7%,

цемент +1.9%, сборные железобетонные конструкции +8.4%, блоки мелкие +10.4%,

блоки крупные +11.5%, панели +5.4%, плитка для полов +6.5%): надо полагать, все

недостающие для официального 28%-ного роста материалы строительные организации

произвели на подпольных заводах, а перевезли к месту строек их эффективные

менеджеры на собственных Лексусах? Но по-видимому всё

проще – все названные показатели считаются в натуральных величинах, а объём

работ в строительстве исчисляется в рублях по текущим ценам: после чего к ним

применяют дефлятор – вот только дефлятор этот (чуть больше 20%) явно взят из

данных по ценам на стройматериалы, тогда как рост зарплат в отрасли (+30.8%) и

тарифов на грузоперевозки (+32.3%) остался без внимания (про откаты и взятки,

составляющие немалую часть итоговой цены в этом секторе, тем более умолчим),

откуда и вышла несообразность. Из всего вышесказанного вытекает, что скорее

всего рост ВВП уже в 2007 и начале 2008 года был пониже официальных чисел – а

сейчас он стал замедляться уже угрожающими темпами. Для полноты картины

«нажитого в последнее время» остаётся лишь добавить, что даже официальные

(заниженные) данные потребительской инфляции в России намного выше, чем в Китае

и Индии – не говоря уж про США, Японию или ЕС.

В заключение хотелось бы отметить также фактор общественный

и просто человеческий. Пресловутая «вертикаль власти» породила в сущности

феодальную систему, в рамках которой все крупные денежные потоки контролируются

и облагаются данью кланами приближённых к должностным лицам людей. Частный

бизнес находится в почти полной зависимости от местных властей. Феодализм, как

известно, в качестве главной ценности в отношениях между людьми признаёт

верность – поэтому в его рамках почти абсолютной становится логика «да, он

сукин сын, но это наш сукин сын»: вассал, верно служащий своему сеньору, не

только может быть вопиюще некомпетентным – но ещё и имеет негласное право на

своей территории творить почти всё, что угодно. Поэтому нынче общественный

контроль за любыми органами и структурами власти отсутствует начисто, а все

типы выборов превращены в фарс. При этом практически все службы, занимающиеся

основными сферами жизни, включая суды и чиновничество, до крайности

коррумпированы, так что в международных рейтингах коррупции Россия зачастую

уступает африканским странам, а оборот взяток (по независимым исследованиям)

исчисляется десятками процентов ВВП. Власть в целом предельно

неквалифицированна по содержанию – а по форме она отметилась в 2000-е годы лишь

склонностью к хамским эскападам, учиняемым с бравадой бывалых гопников. Тихая деградация важнейших систем жизнеобеспечения

протекает на фоне громких демонстраций дешёвых понтов

власти. Вовсе не однозначные процессы в национальной экономике тем не менее

побуждают начальство раздуваться от гордости и раздавать идиотские советы куда

более развитым странам. Реальное загнивание «силовых» сфер сопровождается

демонстративными акциями в стиле «неандерталец с дубиной на большой дороге»,

вызывающими лишь крайнее раздражение у специалистов. Нормальное

общественно-государственное строительство подменено демонстрациями

«стабильности» и «прагматизма», перемежающимися сериями патриотических истерик

– реальные результаты которых, однако, заставляют думать, что прагматизм

подразумевается не национально-государственный, а скорее в духе пресловутого

кооператива «Озеро». Отношения России с внешним миром складываются всё более

напряжённо – и весьма холодная реакция Белоруссии на нынешнюю осетинскую войну

лишний раз свидетельствует, до такой опасной черты уже дошёл этот процесс.

Короче говоря, российское общество в целом за последние 8

лет определённо деградировало – и теперь, сталкиваясь с серьёзными вызовами (а

ведь всё только начинается), оно почти безоружно: как мы убедились выше,

«общественный каркас», удерживающий государство при любых коллизиях изменчивой

рыночной конъюнктуры, за это время не только не укрепился, но, напротив, весьма

ослабел – и все гибкие механизмы реагирования гражданского общества подмяла под

себя всеподавляющая «вертикаль власти» жадной, некомпетентной

и бесконтрольной бюрократии. В ближайшее время (особенно после 2009 года)

Россию ждут серьёзные испытания, к которым она не готова – поэтому новая-старая власть, встретив нежданные вызовы, скорее

всего отреагирует на них сообразно излюбленной ею советской практике 1930-х:

так что ждём открытий чудных – и не удивимся, услышав об «обострении классовой

борьбы по мере развития суверенной демократии»...

График 1

График 2

График 3

График 4

График 5

График 6

График 7

График 8

График 9

График 10

График 11

Источник: Банк России

График 12

График 13

График 14

Источник: Источник: Федеральная служба государственной статистики РФ (Росстат)

16.09.2008